BRILLEN-VERSICHERUNG

300€ SOFORT für Brillen & Kontaktlinsen,

auch für Sonnenbrillen mit Sehstärke!

300€ SOFORT für Brillen & Kontaktlinsen, auch für Sonnenbrillen mit Sehstärke!

Deine Vorteile auf einen Blick

Über die letzten Jahre haben die gesetzlichen Krankenversicherungen ihre Leistungen immer weiter gekürzt. Gesetzlich Krankenversicherte erhalten deshalb heutzutage oftmals nur noch unzureichende oder sogar gar keine Zuschüsse mehr, wenn es um den Verlust, die Reparatur oder das Erneuern von Sehhilfen geht. Eine zusätzliche Brillenversicherung schließt die Lücke, die die gesetzlichen Krankenkassen haben entstehen lassen. Nur so bleibst Du nicht selbst auf den Kosten sitzen.

300€ sofort für Brillen und Kontaktlinsen, auch Sonnenbrillen mit Sehstärke

einmalig insgesamt 1000€ für beide Augen, nach Ablauf von 24 Monaten

einmalig 10.000€ bei Erblindung durch einen Unfall

Täglicher Beginn möglich

Kündigung nach 12 Monaten, täglich ohne Frist

Augenärztliche Vorsorgeuntersuchungen – ohne Höchstgrenze!

keine Gesundheitsfragen nötig

Das absolute MUSS für jede(n) Brillenträger(in)!

Warum ist eine Brillenversicherung wichtig?

Leistungen im Überblick

*Beispielrechnung, wenn alle Leistungen in Anspruch genommen wurden

Für wen ist eine Brillenversicherung relevant?

Du hast es nicht so mit Zahlen? Keine Sorge! Wir haben eine einfachere Faustregel für dich: Der Abschluss einer zusätzliche Brillenversicherung kann für dich relevant und sinnvoll sein, wenn Du dich in eine der folgenden Gruppen wiederfindest:

Menschen mit schnell zunehmender Sehschwäche:

Wenn deine Sehschwäche mit der Zeit immer weiter zunimmt, Du häufiger eine neue Brille brauchst und sich die Brillenglasstärke dabei immer um min. 0,5 Dioptrie ändert, können zusätzliche Brillenversicherungen eine sinnvolle Option für dich sein, um anfallende Kosten zu minimieren. Dabei ist es unerheblich, ob es sich bei der Sehschwäche um Kurz- oder Weitsichtig handelt.

Erwachsene ab 40 Jahre:

Wo in jungen Jahren noch eine ganz normale Brille reicht, werden mit zunehmendem Alter Zweistärkenbrillen oder auch Gleitsichtbrillen nötig. Grund ist die Alterssichtigkeit, die normale Sehschwächen noch verstärkt. Bei diesen Modellen ist die Kostenbelastung nochmal deutlich höher als bei herkömmlichen Brillen, die eine Brillenversicherung gut abfedern kann.

Sportler & Freizeitsportler:

Wenn Du ein engagierter und motivierter Sportler (oder auch Freizeitsportler) bist, muss deine Brille so einiges mitmachen. Leichte und schwere Stöße, Kratzer, Staub und Dreck .. all das lässt sich beim Sport oftmals gar nicht vermeiden. Auch zur Abdeckung solcher Schäden können spezielle Brillenversicherungen sinnvoll sein.

Menschen mit finanziellen Problemen:

Klingt erstmal komisch.. eine zusätzliche Brillenversicherung, obwohl man finanziell nicht gut aufgestellt ist? Doch ist es auch mit kleineren finanziellen Mitteln sehr viel einfacher, monatlich einen kleinen Beitrag zu zahlen und sich abzusichern, als auf einen Schlag vor einer riesigen Rechnung zu sitzen und diese begleichen zu müssen.

Modebewusste Menschen:

Auch Menschen, die viel Wert auf ihre Erscheinung legen oder die modische Abwechslung lieben, können von Brillenversicherungen profitieren. Denn so ist ihnen in regelmäßigen Abständen (meist alle 2-3 Jahre) eine neue Brille mit einem frischen und modernen Design garantiert.

Was zahlt eine Brillenversicherung?

Vergleich zur gesetzlichen Krankenversicherung

| Leistung | gesetzliche Krankenversicherung | Brillenzusatzversicherung |

|---|---|---|

| Brillen & Kontaktlinsen (auch Sonnenbrillen mit Sehstärke) |  |

|

| Brillenreparaturen | |

|

| Operationen zur Behebung von Fehlsichtigkeit (bspw. LASIK, LASEK etc.) | |

|

| Privatärztliche Leistungen nach GOÄ | |

|

| Behandlung durch Heilpraktiker nach GebüH | |

|

| Vorsorgeuntersuchung durch Ärzte bzw. Augenärzte | |

|

| Soforthilfe bei Erblindung durch Unfall | |

|

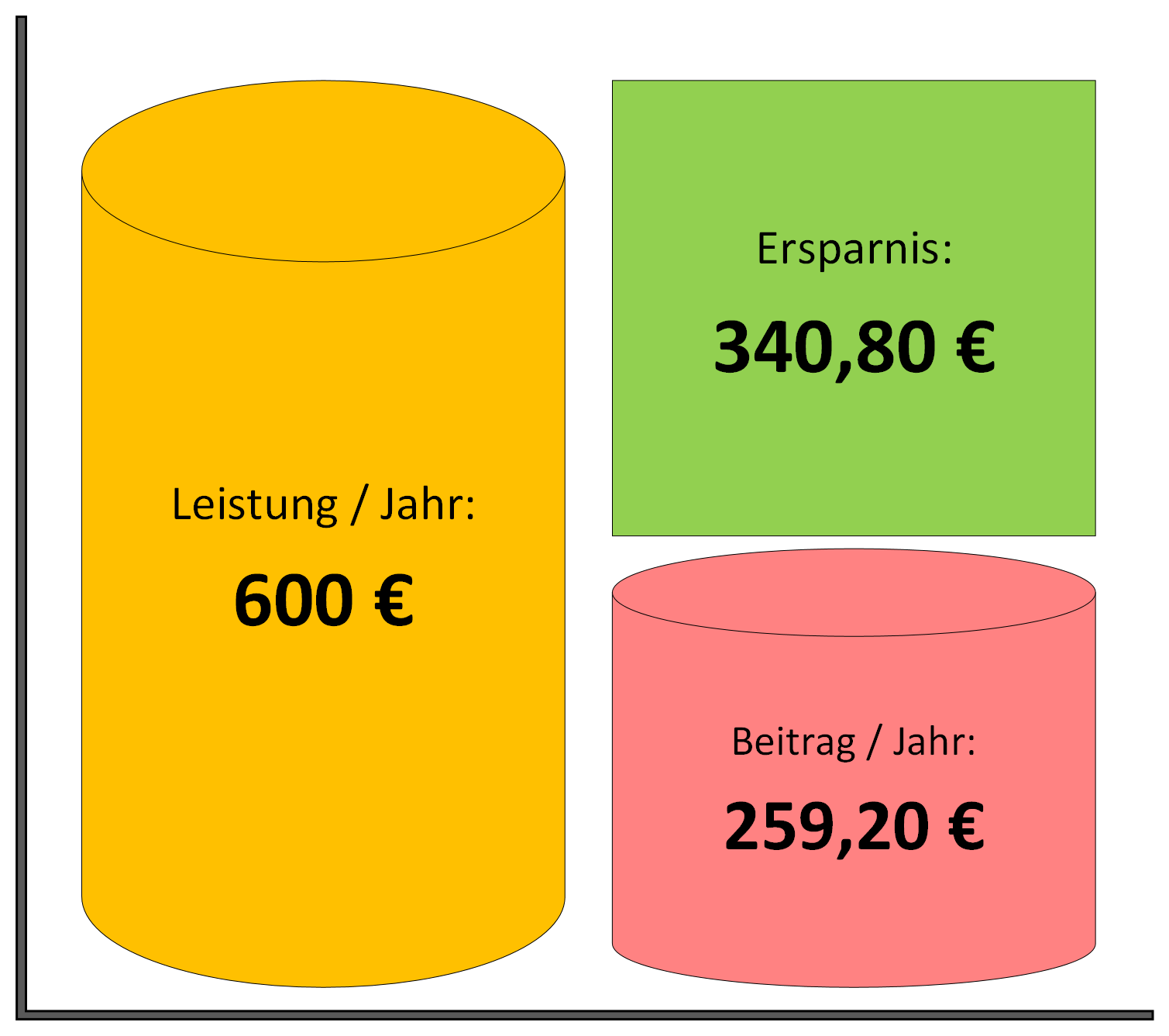

Deine mögliche Ersparnis pro Jahr

Beispielrechnung nach Tarif BudgetSelect privat 600

Wir setzen uns für dich

und deine Gesundheit ein

Wir setzen uns für dich & deine Gesundheit ein

Brillenversicherung - Alle Infos hier

Was ist in einer Brillenversicherung enthalten?

Für wen ist eine Brillenversicherung sinnvoll?

Eine Brillenversicherung übernimmt die Kosten für den Fall, dass Dir deine Brille verloren geht, sie repariert werden muss oder sogar gestohlen wird. Außerdem hast Du je nach Tarif alle 2 bis 3 Jahre Anspruch auf eine neue Brille, auch wenn keine der genannten Fälle eintritt. Zusätzlich werden in vielen Versicherungen einmalig diverse Operationen zur Verbesserung der Sehstärke bezuschusst.

Je höher Du die Wahrscheinlichkeit einschätzt, dass einer dieser Fälle eintritt oder je qualitativer Du Gläser und Gestell haben willst, umso sinnvoller ist es, einen Teil oder sogar die gesamten Kosten über eine Brillenversicherung abzusichern. Betätigst Du Dich beispielsweise häufig sportlich und setzt Dich damit dem höheren Risiko einer Beschädigung der Brille aus, wirst Du höchstwahrscheinlich dankbar sein, eine Brillenversicherung abgeschlossen zu haben.

Für wen ist eine Brillenversicherung eher nicht sinnvoll?

Macht eine Brillenversicherung auch Sinn, wenn bereits eine Sehhilfe vorhanden ist?

Welche Bedingungen muss ich erfüllen?

Die Brillenversicherung stellt die optimale Ergänzung des gesetzlichen Krankenversicherungsschutzes dar und kann von allen abgeschlossen werden, die Mitglied in einer deutschen GKV sind oder denen ein Bezug für freie Heilfürsorge zusteht. Der Versicherungsnehmer muss außerdem volljährig sein. Das bedeutet, dass Eltern für ihre Kinder den Versicherungsschutz abschließen müssen, falls dieser über die Grundversorgung der Krankenkassen hinausgehen soll.

Die Beantwortung von Gesundheitsfragen gehört wiederum nicht zu den Voraussetzungen für den Abschluss einer Brillenversicherung.

Übernimmt die gesetzlichen Krankenkasse auch Kosten?

Was kostet eine gute Brillenversicherung durchschnittlich?

Auf dem Markt gibt es viele Brillenversicherer mit ganz unterschiedlichen Tarifen und Leistungen.Natürlich stehen auch die Versicherer in einem Wettbewerb und versuchen ihren Kunden möglichst viel zu einem möglichst niedrigen Preis anzubieten. Das ist am Ende dein Vorteil!

So kann eine günstige Brillenversicherung bereits ab monatlich 6,95 € abgeschlossen werden. Hier musst Du aber wahrscheinlich auch Abstriche bei den Leistungen in Kauf nehmen. Nach oben sind den Monatsbeiträgen kaum Grenzen gesetzt. Versicherungsbeiträge über 50, 00 € haben dann meist schon weitere medizinische Leistungen wie Zahnersatz o.ä. mit im Angebot.

Als Faustregel kann gelten: Bewegt sich der Monatsbeitrag zwischen 10,00 € und 20,00 € und liegt der Zuschuss für eine neue Brille alle zwei Jahre bei 250,00 € bis 300,00 €, kannst Du von einem guten Preis-Leistungs-Verhältnis ausgehen.

Gilt eine Brillenversicherung auch für Kontaktlinsen?

Die meisten Versicherer behandeln Kontaktlinsen und andere Sehhilfen wie Brillen in ihren Tarifen gleichwertig. So übernehmen diese Brillenversicherungen selbstverständlich auch die Kosten für Kontaktlinsen. Doch auch hierbei ist es wichtig, die Vertragsbedingungen genau zu lesen. Denn in Ausnahmefällen sind die Leistungen für Kontaktlinsen geringer als die für Brillen.

Versicherungen ausschließlich für Kontaktlinsen werden derzeit noch nicht angeboten.

Ab wann greift der Versicherungsschutz?

Welche Augenlaser-Ops übernehmen Brillenversicherungen?

Eine Brillenversicherung ist nicht nur in Bezug auf den Zuschuss zu einer neuen Brille nach zwei Jahren interessant, ihr Leistungsspektrum umfasst in vielen Fällen deutlich mehr. Heutzutage wächst der Anteil der Menschen, die am liebsten ganz von der Brille wegkommen würden. Nicht selten entscheiden sie sich aus diesem Grund für eine Sehschärfen-Korrektur mittels Laser-OP (bspw. LASIK oder LASEK) oder aber mittels anderer innovativer Methoden zur Augenkorrektur (bspw. RLE oder CLE).

Solche Operationen sind sehr teuer, wenn Du sie komplett aus eigener Tasche zahlen musst. Zum Glück werden diese Eingriffe von einigen Brillenversicherungen mit bis zu 1.500 € bezuschusst.